Column

2026.06.01原価管理

見積もりの精度は「差異」で上がる——見積原価と実績原価を突き合わせる習慣

「見積もりは経験と勘。ベテランが辞めたら出せなくなる」——多くの中小製造業で聞く悩みです。

見積もりの精度を上げる方法は、実はシンプルです。案件が終わるたびに、見積もった原価と実際にかかった原価を突き合わせる。 それだけです。ゴルフで言えば、打ちっぱなしで球筋を見ずに素振りだけしていても上達しないのと同じで、結果を見ない見積もりは、何年やっても上手くなりません。

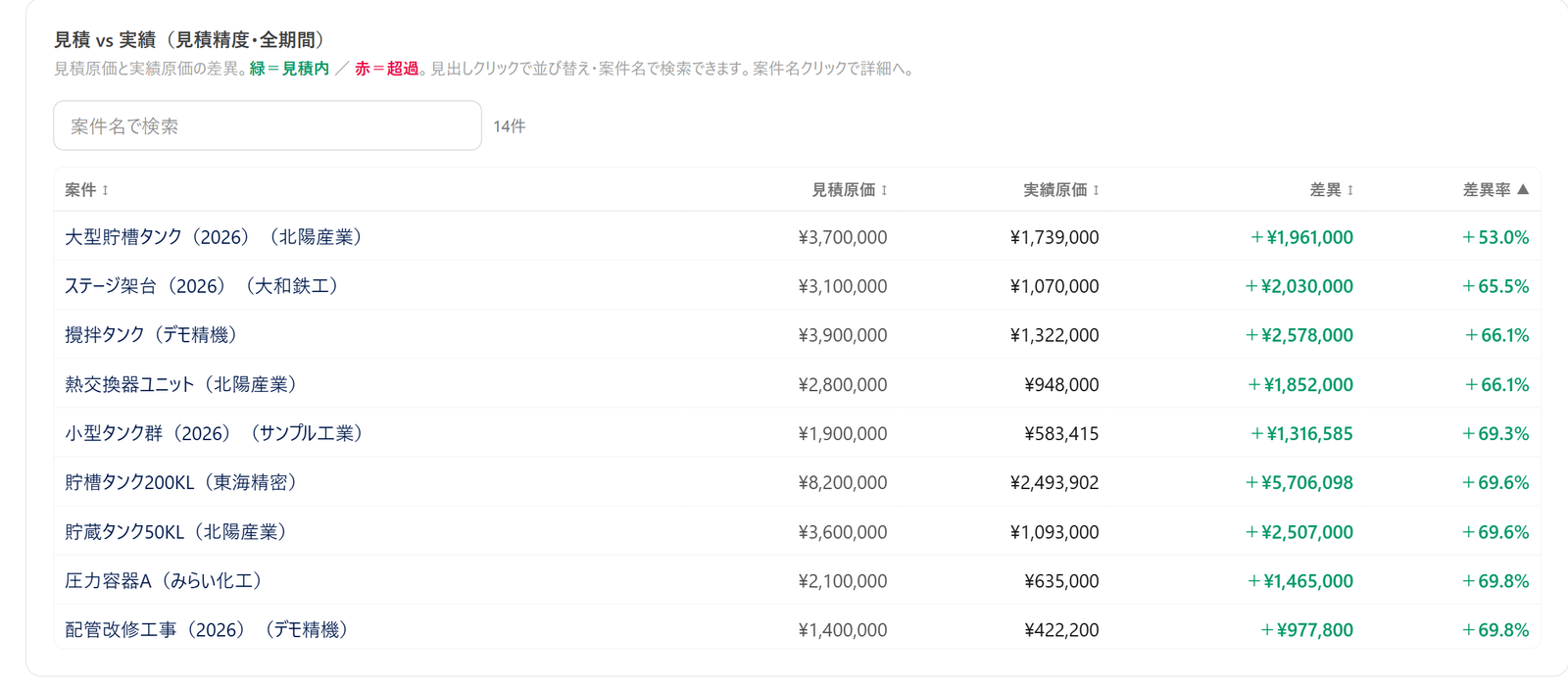

差異分析とは何か

差異分析とは、案件ごとに次の引き算をすることです。

見積原価 − 実績原価 = 差異

- 差異がプラス:見積もりの範囲内に収まった(見積もりが妥当だった、または余裕があった)

- 差異がマイナス:見積もりを超過した(どこかの読みが甘かった)

大事なのは金額そのものより、「どの案件で」「原価のどの要素が」ずれたのかです。材料費が読みより高かったのか、工数が想定の1.5倍かかったのか、経費の配賦が漏れていたのか——ずれの場所が分かれば、次の見積もりで直せます。

差異がマイナスになる典型パターン

私たちが製造業の現場で見てきた「見積もり超過」の典型は、次の3つです。

- 手戻りの工数を見込んでいない——図面変更・やり直し・調整。実績工数の記録があれば、「この種の案件は平均◯%手戻りが乗る」と織り込めるようになります

- 段取り時間が抜けている——加工時間は読めても、段取り・準備・後片付けが見積もりに入っていない

- 製造経費を配賦していない——材料費と労務費だけで見積もると、家賃も電気代も回収できない単価になります

逆に、差異が大きくプラスで安定しているなら、それは「安全を見過ぎている」サインかもしれません。競合より高い見積もりを出して失注しているとしたら、それも差異分析が教えてくれる改善点です。

習慣にするための最小の型

続けるコツは、仕組みを小さくすることです。

- タイミング:案件の完了時(または売上計上時)に1回。月末にまとめてでもよい

- 見るもの:見積原価・実績原価・差異額・差異率の4つだけ

- アクション:差異率の大きい案件(プラスもマイナスも)を月に数件だけ選び、「なぜか」を担当者と5分話す

この「なぜか」の積み重ねが、そのまま次の値決めの根拠になります。「前回同型の案件は工数が2割超過した。今回はその分を乗せる」——勘ではなく記録で語れる見積もりは、社内の若手にも引き継げます。

前提は「実績原価が取れていること」

差異分析には、比べる相手——案件別の実績原価——が要ります。まだ案件別の原価を記録していない場合は、先にそちらから始めてください(どんぶり勘定を卒業する——案件別原価計算はじめの一歩で手順を書きました)。

なお、私たちが開発した原価管理システム「Cosmil」には、この記事に書いた差異分析がそのまま入っています。案件ごとに見積原価を登録しておくと、実績原価との差異額・差異率が自動で一覧になり、「見積内に収まったか/超過したか」がひと目で分かります。Excelで習慣が回り始めた会社の、次の一歩としてご覧ください。

見積もりの精度は、才能ではなく記録と振り返りの習慣です。今月完了する案件から、突き合わせを始めてみてください。

Related